Refus de payer prêt immobilier suite décès

@ARAGORN33 ne vous laissez pas faire, suite à une lettre non signée par un responsable de la CNP, vous disant que votre fils a payé des cotisations d'assurance ...... mais que, malheureusement, vous n'avez droit à rien.

Les assureurs sont obligés de mettre en gros caractères et avec une présentation tout à fait compréhensibles, les rares et exceptionnnelles cas de non prise en charge d'un décès.

Les associations de consommateurs ont fait leur travail dans ce sens. Fini le temps où les assureurs trompaient leurs clients, avec des petits alinéas discrets à la page 8 ou 10 des conditions générales. Même si certains, regrettent ce temps où les plus malins pouvaient rivaliser de duperie.

Obligation des assureurs de se conformer au Code des Assurances pour les exclusions de garantie décès. Interdiction d'y faire figurer des exclusions propres à une compagnie d'assurance, telle une exclusion liée à l'usage d'une moto.

Exclusion de garantie d’assurance emprunteur : qu’est-ce que c’est ?

L’assurance de prêt prend le relais de vos remboursements d’emprunt auprès de la banque si vous n’êtes plus en mesure de le faire (perte d’emploi, incapacité temporaire, décès, invalidité, etc.). Les contrats ne couvrent jamais toutes les situations : les compagnies d’assurance effectuent un calcul de risque qui définit les cas de figure où l’assuré est protégé et ceux, considérés comme trop risqués à couvrir, où l’assurance n’entre pas en jeu. C’est ce que l’on appelle les exclusions de garantie.

Parmi les clauses d’exclusions de garantie, on distingue :

les exclusions générales : elles sont présentes dans tous les contrats d’assurance, et définies précisément par le code des Assurances.

les exclusions particulières : elles sont propres à chaque assureur, en fonction du profil de l’assuré.

Bon à savoir : les clauses d’exclusions de garantie doivent apparaître clairement et de façon explicite dans le contrat que vous signerez, sans quoi elles ne sont pas valables.

Assurance de prêt et exclusions de garantie générales

Dans toutes les clauses d’exclusions de garantie, on trouve :

Les faits volontaires du souscripteur de l’assurance : tout sinistre dont la responsabilité de l’assuré est directement en cause ne sera pas couvert par l’assurance (suicide dans la première année suivant la souscription de l’assurance, délit, crime, fraude, escroquerie, etc.).

Les conséquences de faits de guerre, d’actes de terrorisme, d’émeute, de sabotage, ou d’explosion nucléaire.

Bon à savoir : le suicide de l’assuré reste un cas un peu particulier, car il est illégal que ce motif soit une exclusion de garantie si l’assurance couvre un crédit immobilier de plus de 120 000 €, utilisé pour financer l’achat d’une résidence principale.

Exclusions de garanties particulières de l’assurance de crédit

D’autres exclusions de garantie existent, propres à chaque compagnie d’assurance selon le profil de la personne à assurer. On retrouve généralement :

Les exclusions de garantie liées à l’âge : Le plus souvent, au-delà de 65 ans, certaines garanties ne vous couvrent plus.

Les exclusions de garantie liées à l’état de santé : certaines pathologies du dos, certaines maladies psychologiques, etc. peuvent ne pas être prises en charge. Après avoir répondu à un questionnaire de santé plus ou moins détaillé, si l’assureur estime que le risque de décès ou d’invalidité est plus important que celui correspondant à votre moyenne d’âge, vous vous verrez appliquer un risque aggravé. Le montant de vos cotisations sera plus important et vos garanties plus limitées.

L’exercice d’un métier risqué : toute profession qui implique le maniement d’une arme à feu, la manipulation de substances dangereuses, qui nécessite de prendre la route fréquemment, ou qui est pratiquée dans des milieux ou conditions extrêmes (pêcheur, pompier, mineur, etc.).

La pratique de sports à risque : les sports extrêmes, dangereux, mais aussi la pratique d’un sport dans le cadre de sa profession.

À noter : parmi les clauses d’exclusion de garantie fréquentes, citons également certains séjours à l’étranger, et la participation à des tentatives de record.

https://www.maif.fr/particuliers/habitation/guide-assurance-pret/exclusions-de-garantie-assurance-emprunteur.html

Comment contester une clause d'exclusion de garantie ?

Que ces exclusions soient dites « générales » ou encore « particulières », celles-ci doivent apparaître clairement et explicitement au sein de votre contrat, au sens légal entendu par le Code des Assurances : « Les clauses des polices édictant des nullités, des déchéances ou des exclusions ne sont valables que si elles sont mentionnées en caractères très apparents ». Par ailleurs, ces clauses d'exclusion doivent être formelles et limitées.

Une jurisprudence abondante de la Cour de cassation est venue renforcer les droits des assurés ces dernières années.

À défaut d'être formelle, limitée et rédigée en caractères très apparents, une clause d'exclusion est réputée « non écrite » par le juge : votre assureur ne pourra dès lors l'évoquer comme justifiant un refus de prise en charge au titre de la police d'assurance.

https://www.jechange.fr/assurance/emprunteur/guides/assurance-pret-exclusions-garanties-3350

La notice d'information qui préfigure son contrat n'est peu clair .

Pour quelle raison la garantie "accident" est-elle provisoire ?

Pourquoi dissocier : garantie "accident" et garantie "décès" ?

à moins qu'il y ait un délai de carence concernant la maladie.

01/11/2019

Refus de payer prêt immobilier suite décès

Selon le groupe d'assurance Cardif, les assureurs ne peuvent pas faire des contrats assurance-emprunteur "à la tête du client" .

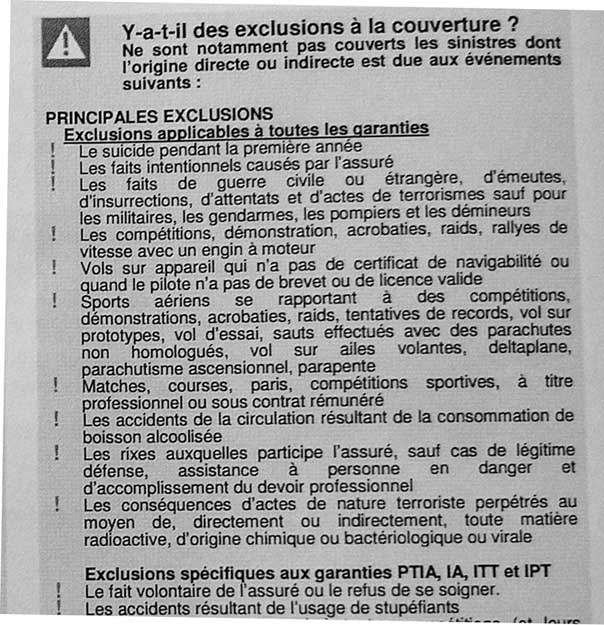

il n'existe que deux sortes d'exclusions

Les exclusions légales

Les exclusions légales correspondent aux conséquences de faits exceptionnels (guerre civile ou étrangère, émeute, acte de terrorisme, explosion nucléaire ou sabotage)

ainsi qu'aux faits volontaires de l'assuré (délit, crime, rixe, fraude, tentative d'escroquerie, prise de drogues, accident en état d'ivresse ou consommation de médicaments non prescrits par un professionnel de santé).

Le suicide de l'assuré constitue un cas particulier

Les exclusions contractuelles essentiellement liées au profil de l'assuré.

En aucun cas un assureur ne peut mettre dans un contrat, une exclusion contractuelle relative, par exemple, aux circonstances d'un accident routier.

Les exclusions contractuelles sont, elles, liées au profil de l'emprunteur :

son âge,

sa profession (notamment s'il exerce un métier à risques),

ses loisirs (en particulier s'il pratique un ou plusieurs sports extrêmes),

son état de santé... La liste de ces critères diffère selon chaque contrat.

31/10/2019

Refus de payer prêt immobilier suite décès

Oui mais le prêt de mon fils est inférieur à 120000€ ...

D'après l'assureur Cardiff (groupe BNP-Paribas) un suicide commis lors de la première année d'assurance emprunteur sera pris en charge dans la limite de 120 000 euros si le prêt était pour la résidence principale.

Après un an d'assurance, le suicide est automatiquement assuré en garantie décès.

Aucune indemnisation n'est due si l'assuré se suicide au cours de la première année d'assurance. Le risque de suicide est cependant couvert dès la souscription et dans la limite d'un plafond de 120 000 euros lorsque le prêt immobilier est destiné à financer l'acquisition de la résidence principale. A l'issue de la première année, le suicide sera couvert par le contrat.

Ceci montre que le résumé des exclusions figurant sur la première page des conditions générales du contrat assurance emprunteur de la CNP et qui exclut le suicide la première année n'est plus légal ou pas mis à jour,

puisque le décès par suicide doit* être garanti aussi la première année, avec un plafond et selon la destination du prêt.

* une clause d'un contrat non légale ne doit pas s'appliquer.

31/10/2019

Refus de payer prêt immobilier suite décès

Selon le Code des Assurances (articles L.113-1 et L.112-4), les exclusions de garantie doivent répondre à trois caractéristiques.

Elles doivent d'abord être explicites ou formelles, c'est-à-dire formulées de manière lisible, claire et transparente dans le contrat d'assurance.

Elles doivent également être limitées ou, autrement dit, définies de façon restrictive par l'assureur.

Elles doivent enfin être portées à la connaissance de l'assuré. En un mot, elles doivent être apparentes.

Si une de ces trois conditions n'est pas respectée, il est possible de contester le refus d'indemnisation de l'assurance en privilégiant un mode de règlement à l'amiable.

Trois niveaux de gradation sont ainsi définis :

l'envoi d'un courrier adressé à l'assureur contestant l'application de l'exclusion,

la demande de résolution du litige auprès de la compagnie d'assurance

et, en dernier lieu, la saisine du Médiateur de l'assurance.

https://www.cardif.fr/assurance-emprunteur/exclusion-garantie-assurance-pret-immobilier

31/10/2019

Refus de payer prêt immobilier suite décès

Faut-il rappeler qu'une plainte suppose une infraction pénale ?

Tout le monde aura compris qu'il demandera des dommages-intèrêts pour préjudice moral.

30/10/2019

Refus de payer prêt immobilier suite décès

Autre exemple dans lequel l'assureur invoque la même raison pour ne pas intervenir

sauf que ce n'est pas pour un accident de la route, ni pour une assurance emprunteur.

De plus je vais porter plainte pour préjudice moral

ce serait complètement justifié .

Autant pour l'assurance invalidité il peut y avoir contestation avec des expertises médicales autant lorsqu'il y a décès l'assureur doit assumer pleinement.

30/10/2019

Refus de payer prêt immobilier suite décès

Je n'ai pas vu que l'assureur affirmait qu'il y avait eu suicide,

De toute manière même l'exclusion pour suicide au cours de la première année , a été déclarée illégale lorsqu'il s'agit d'un prêt pour résidence principale supérieur à 120 000 euros.

30/10/2019

Refus de payer prêt immobilier suite décès

@ARAGORN33

Lisez ces deux liens qui mentionnent les exclusions de garantie pour décès emprunteur de la fédération des assurances.

Et vous verrez qu'il n'est jamais fait état d'exclure de la garantie décès un motard qui tombe tout seul !

Et pour les motards presque la moitié des décès c'est sur une chute sans impliquer un autre véhicule.

N'écoutez pas les idiots qui vous disent qu'il aurait fallu pour qu'il soit assuré, qu'il y ait un autre véhicule impliqué ou un arbre tombé sur la chaussée ou un animal qui traverse la route !

https://www.lesfurets.com/assurance-emprunteur/guide/assurance-pret-immobilier-que-se-passe-t-il-en-cas-de-deces

https://www.lesfurets.com/assurance-emprunteur/guide/exclusions-de-garanties-dans-une-assurance-emprunteur

30/10/2019

Refus de payer prêt immobilier suite décès

Ce qu'il faut faire est prendre un avocat

@ARAGORN33 essayez de vous rapprocher d'une association de motards et d'obtenir leur conseils, car ils sont très souvent en litige avec les assureurs, mais gagnent beaucoup de procès contre eux.

Vous pouvez aussi subir, une simple erreur d'interprétation des conditions générales.

Moi-même, j'ai fait corriger, en faveur d'un collègue partant en retraite, une erreur de sa caisse complémentaire qui lui notifiait un abattement de 25% sur sa retraite alors que l'abattement n'était que de 3%. Une simple LR/AR a résolu cette erreur qui était due à un intérimaire, embauché pour pallier un manque de personnel, traitant son dossier et interprétant mal les règlements de l'ARRCO.

D'où la necéssité pour vous de déposer une réclamation auprès du médiateur de la CNP.

N'écoutez pas les avis de trolls comme @NIHILSCIO dont le but est de saper le moral de gens victimes d'injustices ou d'escroquerie. Ses avis, prétendument d'expert, en analyse de texte juridique frisent l'amateurisme et il devrait s'abstenir de poster, surtout pour aligner un tel florilège de billevesées ci-après.

S'agit-il bien de l'assurance garantissant l'emprunt ?

La définition classique de l'accident telle qu'elle figure dans de nombreux contrats d'assurance exclut des garanties la quasi-totalité des accidents.

Le conducteur est censé garder le contrôle de son véhicule même si des causes extérieures comme l’état de la chaussée peuvent favoriser la perte de contrôle.

Vous êtes vraisemblablement beaucoup moins bien assuré que vous ne le croyez

De plus, lorsqu'il cherche à justifier, de par ses connaissances approfondies des subtilités de la langue française, les raisons pour lesquelles la décision de l''assureur à votre égard est totalement justifiée et que vous ne la comprenez pas, à cause de vos insuffisances en compréhension des textes en français; il se garde bien, à contrario, de répondre à une question, embarrassante pour lui, au sujet d'une hypothèse d'accident où votre fils aurait commis une imprudence/infraction, en ne respectant pas un stop (ou en franchissant une ligne continue) et serait décédé suite à une collision avec un autre véhicule; curieux de savoir, si, selon ses analyses fumeuses de l'écriture des contrats d'assurance, la garantie aurait fonctionné en faveur du cas d'un motard imprudent.

Enfin, tout le monde avait compris que le décès a été provoqué par le heurt contre un obstacle et que c'est bien là une cause extérieure .

Probablement dans l'ignorance de la mise en place d'un emprunt bancaire demandé par un consommateur lambda, il prétend que la banque a mal assuré votre fils, sous -entendant que celui-ci aurait eu un contrat personnalisé "pourri", alors que ces contrats obligatoires, sont tous les mêmes pour les centaines de milliers d'emprunteurs qui achètent de l'immobilier (quasiment du copier/coller des CG d'un etablissement à l'autre) ; et le tarif est fonction du montant du prêt.

Donc, son avis, d'attaquer plutôt la banque qui aurait mal conseillé votre fils, est nul.

De surcroit:

La "loi Badinter" oblige la CNP a qualifier la cause du décès d'accident de la circulation même s'i elle ne concerne qu'un seul véhicule

Le cadre législatif : la loi du 5 juillet 1985 dite « loi Badinter »

La loi Badinter prévoit un « droit à indemnisation » pour toute

victime d’un accident de la circulation dans lequel est impliqué un

véhicule terrestre à moteur.

Qu’est-ce qu’un accident de la circulation (ou accident de la route) ?

Un accident de la circulation implique obligatoirement un

véhicule terrestre à moteur (voiture, moto, scooter ou autre deux-roues,

autocar, tracteur…), qu’il soit ou non en mouvement.

En revanche, les accidents causés par les trains et les tramways

circulant sur des voies qui leur sont propres ne sont pas considérés

comme des accidents de la circulation impliquant un véhicule terrestre à

moteur.

Qu’est-ce qu’un dommage corporel ?

Un dommage corporel recouvre l’atteinte à l’intégrité physique ou psychique de la personne.

30/10/2019

Refus de payer prêt immobilier suite décès

Ce serait en effet plus sûr.

Il faudrait que ARAGORN33 publie la photo de toutes les pages, même si c'est fastidieux.

Cela étant , étant moi-même emprunteur immobilier, j'ai souscrit le même type de contrat décès.invalidité et je ne vois rien dans les conditions générales qui puisse clairement exclure de la garantie une chute en moto ayant entrainé la mort.

30/10/2019

Refus de payer prêt immobilier suite décès

Notons tout de même que ce qui nous est donné à lire n’est pas une page du contrat mais seulement une information non contractuelle

les exclusions données en photo, représentent un tableau qui figure bien sur la page une des conditions générales, donc sont contractuelles.

on peut demander aussi la photo de la dizaine de pages des conditions generales .

Au vu de la définition donnée au mot « accident

le contrat ne donne aucune définition claire de l'accident et ne précise pas non plus qu'un accident routier peut être exclus de la catégorie accident. L'accident routier étant un terme couramment utilisé dans le langage , l'assureur ne peut tromper son client en fournissant sa propre définition au mot "accident".

De toute façon avec vous, qui donnez quasi systématiquement tort au plus faible, dans les litiges, on pouvait s'attendre à ce que vous estimiez, que l'accident routier survenu n'est pas un accident car c'est de la faute du motard .... et ce n'est donc pas couvert par la garantie accident.

Il suffisait à l'assureur d'indiquer une cause claire d'exclusion telle que "est exlus de la garantie tout accident dont la victime est seul responsable" (faire une sortie de route fatale , monter sur un rebord de fenêtre et tomber , grimper dans un arbre et chuter, faire une chute à ski provoquant décès etc...). Cela permettait à l'assuré d'aller voir un autre assureur garantissant vraiment le risque accident.

Est-que selon vous, s'il avait pas respecté un stop , était entré en collision avec un véhicule et était décédé, la garantie aurait alors pleinement fonctionné ?

30/10/2019

Sur lequel doit s'effectuer la recherche genealogique

Dans quel but ?

29/10/2019

Refus de payer prêt immobilier suite décès

Parmi les exclusions: ne figurent nulle part dans le chapitre exclusion des conditions générales de la première page (en caractères gras)

ni

- décès par accident de la circulation survenu par perte de contrôle du véhicule

ni

- décès par accident de circulation survenu à cause d'une erreur de conduite.

ni

- décès consécutif à accident du à une défaillance mécanique du véhicule.

Ce sont une de ces trois causes qui peuvent s'appliquer pour l'accident de moto de votre fils, au vu du PV de la gendarmerie.

De plus, comme ce sont des causes d'accidents relativement fréquentes pour les motards, l'assureur aurait du explicitement les mentionner dans les exclusions, s'il voulait les appliquer.

La banque qui a consenti le prêt n'est pas responsable , Il faut saisir dans un premier temps le médiateur de cet assureur sans redouter d'affrontement type "pot de terre contre pot de fer".

Exposer que le refus de garantir le décès qu'on vous a notifié, suite à un accident de la route, possiblement du à une perte de contrôle de la moto, selon la gendarmerie, ne repose sur aucune des exclusions de garantie énumérées, en caractères gras, sur les conditions générales du contrat signé par la victime . Que vous n'acceptez pas, non plus, que l'assureur requalifie le sinistre en fait non accidentel , donc non assuré. Ceci en utilisant, à postériori, des termes imprécis du contrat, sans avoir clairement informé le client au moment de la souscription.

https://www.cnp.fr/particuliers/contactez-nous/particulier

Si le médiateur de la CNP refuse de prendre en compte votre réclamation au pretexte qu'il existe bien d'autres exclusions et que toutes ne peuvent pas être indiquées au client sur le contrat, mais restent à l'appréciation de l'assureur, après un sinistre; il vous faudra recourir à un procès avec un avocat en plaidant le manque de clarté des exclusions pour les décès par accident de la route, sur le contrat .

29/10/2019

Refus de payer prêt immobilier suite décès

Au vu des exclusions (pour le cas d'un décès) fournies en première page, les circonstances de l'accident ayant provoqué le décès ne sont pas de nature à déclencher une quelconque exclusion de la garantie

Sauf à l'assureur de prouver que l'accident résulte de conduite sous l'effet de boissons alcoolisées ou qu'il y ait présomption de suicide .

De plus l'assureur ne peut rajouter une exclusion qui ne figure pas explicitement dans l'énumération donnée en page 1 des conditions générales.

29/10/2019

Refus de payer prêt immobilier suite décès

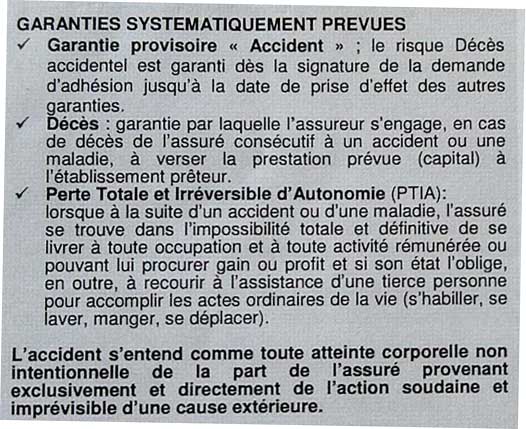

est-ce une assurance "décès accidentel" et non décès "toutes causes"? qu'y at'il dans les exclusions "décès accidentel",?

C'est une assurance classique soucripte auprès de CNP (décès + invalidité) rendue obligatoire par l'organisme de prêt (sinon pas de prêt) et qui se substitue à l'emprunteur ou sa famille , s'il décède ou ne peut plus travailler à cause d'une invalidité, pour rembourser les échéances, lorsque vous souscrivez un prêt immobilier dans une banque ou un organisme de crédit.

Le décès ne doit pas être intentionnel (suicide) mais quelle qu'en soient les causes: accident ou maladie la garantie s'applique.

Voici d'ailleurs les informations (et les avis positifs à titre publicitaire) données par cet assureur à propos de ses contrats décès

Si vous ou l’un de vos proches êtes détenteur d’un contrat d’assurance décès, et que l’assuré décède, ou se retrouve en situation de perte totale et irréversible d’autonomie (PTIA), ou bien, pour certains contrats s’ils le couvrent, en situation d’incapacité temporaire ou d’invalidité permanente, la première étape vers l’indemnisation est évidemment de le faire savoir à la compagnie d’assurance.

En cas de décès

Nous vous invitons à vérifier dans les conditions générales de votre contrat d’assurance

Néanmoins, la plupart du temps, il faudra envoyer les documents suivants à la compagnie d’assurance :

copie de la pièce d’identité du ou des bénéficiaires

extrait d’acte de décès de l’assuré

certificat médical précisant les causes du décès

acte de notoriété établissant la dévolution successorale

copie complète du livret de famille

copie du procès-verbal de police ou de gendarmerie le cas échéant

Notre avis sur l’assurance garantie décès CNP

Notre avis sur le contrat d’assurance décès CNP est plutôt positif.

Les formalités médicales sont peu astreignantes, tout comme les exclusions.

On apprécie également qu’une option permette de doubler et parfois même tripler le capital principal en cas d’accident de la circulation.

Cependant, on aurait apprécié que les tarifs soient moins élevés.

29/10/2019

Refus de payer prêt immobilier suite décès

Le billet proposé par Chaber est éclairant. La définition classique de l'accident telle qu'elle figure dans de nombreux contrats d'assurance exclut des garanties la quasi-totalité des accidents

Pas vraiment. Il est seulement expliqué que la plupart des assureurs refusent de considérer un décès par infarctus comme un accident mais juste comme une maladie et de ce fait versent le capital décès prévu pour la maladie et non, celui, souvent plus élevé, réservé à l'accident.

Il n'y a pas non plus d'exclusion, comme vous semblez le sous-entendre, pour ce qu'on appelle les accidents domestiques.

Dans le cas qui nous occupe on n'est pas dans un litige de savoir si l'assureur doit verser un capital ou le double de ce capital , mais refuse de verser quoi que ce soit.

De plus le billet de Chaber indique qu'il n'y a pas de contestations pour les décès d'accidents routiers, sans qu'il soit necessaire aux assureurs d'en disséquer toutes les circonstances.

28/10/2019

Refus de payer prêt immobilier suite décès

On en revient à cette question : que dit exactement le contrat ?

Mais franchement qu'en savez-vous, sans avoir les termes du contrats, les garanties et les exclusions de garantie

@MOROBAR et @NIHILSCIO

Il a souscrit un contrat décès .

voici les exclusions de contrats décès type, selon la federation des compagnies d'assurances.

Exclusion à la couverture d'un contrat d'assurance décès

Si le contrat garantit le décès toutes causes (maladie ou accident), seul

le suicide exclut la couverture. Certains contrats ne couvrent que les

causes accidentelles (ou prévoient une majoration de capital dans ce

cas) et pas la maladie.

Les plus généreux se déclenchent dès la perte

totale et irréversible d’autonomie mais cette garantie peut stopper

avant l’issue du contrat (par exemple, dès 60 ans).

Attention également aux assurances qui excluent les conséquences de la pratique

d’un sport à risque, qu'elle soit en mer, dans l'air ou sous terre

(plongée, parachutisme…).

La participation à la guerre civile ou à une émeute, l'usage intensif de la drogue, emportent aussi l'exclusion à la couverture du contrat.

Je ne vois aucun cas d'exclusion, en ce qui concerne un décès par accident de la route.

Eclairez-nous ? Donnez nous des exemples de décès accidentels qui, selon vous, seraient exclus de la garantie ?

D'après @MOROBAR, l'exclusion s'explique par :

C'est là que réside le refus de garantie:

" directement de l'action soudaine et imprévisible d'une cause extérieure "

La cause n'est pas extérieure, pas de tiers incrimliné ou d'infrastructure défaillante.

Cela signifierait que la CNP (le plus important assureur en garantie décès et invalidité) n'assurerait un décès par accident de la route ..... que si la cause est due à la responsabilité d'un tiers (autre conducteur ou collectivité locale si voirie defectueuse ) et que la CNP se retournerait alors contre le tiers responsable, pour récupérer l'argent qu'elle promet en cas de décès. Ce n'est plus de l'assurance mais une escroquerie.

28/10/2019

recours lorsque le père a vider le compte de notre fils pour le mettre sur le sien?

il a viré l'argent du compte bancaire de notre fils sur son compte a lui, sans me prévenir

Je suppose qu'en tant que parents, vous aviez, tous les deux, une procuration pour effectuer toutes opérations sur ce compte ?

28/10/2019

Refus de payer prêt immobilier suite décès

je vais a la banque de mon fils demain j'espère qu'ils auront les conditions générales de l'assurance ! Ils sont obligé de les avoir j'imagine ?

bien entendu. Sinon dans les papiers du prêt de votre fils, les conditions doivent être fournies.

Cette assurance décès/invalidité est obligatoire lorsqu'on contracte un prêt immobilier.

Les conditions sont toujours à peu près les mêmes, d'un établissement à l'autre.

Suite à décès, les assurances ne prennent pas en charge les décès par suicide, ni les décès suite à maladie connue au moment de la signature et non révélée à l'assureur.

Mais dans le cas d'un décès par accident de la route, elle doivent prendre en charge même si il ne résulte pas d'une collision ou par la faute d'un tiers rendu responsable de l'accident.

Un décès par sortie de route ou chute avec un deux roues, peut résulter d'une défaillance technique de l'engin ou d'une erreur de conduite mais l'assureur n'a pas le droit de se retracter pour ces deux raisons.

28/10/2019

renseignement code de l'urbanisme

peut on déposer une DP pour un changement de destination lorsqu'l n'y a que la modification de la toiture

il faut déposer un permis de construire pour modification de toiture

28/10/2019

Copyright 2026 Experatoo.com - Tous droits réservés