Bonjour Goofyto8,

Merci de bien vouloir respecter les autres intervenants sur ce forum.

Pour cette fois, seul votre message a été modéré, mais d'autres mesures pourraient être prises (suppression des messages, voir du compte).

Merci...

Malheureusement je risque de saper le moral comme Nihilscio par le lien ciidessous-

La loi Badinter prévoit un « droit à indemnisation » pour toute

victime d’un accident de la circulation dans lequel est impliqué un

véhicule terrestre à moteur.

la loi Badinter ne serait pas applicable dans l'accident du lien fourni. (accident seul qui semble également être le cas dans la question posée))

https://www.courdecassation.fr/jurisprudence_2/arrets_publies_2986/deuxieme_chambre_civile_3170/2019_9118/mars_9193/315_7_41651.html

Un avocat spécialisé dans les dommages corporels et assurances est indispensable

__________________________

Cordialement\r\n\r\nIl ne suffit pas qu'une idée soit difficile à exprimer raisonnablement pour qu'elle soit moins bonne qu'une autre. de Louis Farigoule, dit Jules Romains

Mon moral Monsieur ! Est déjà bien sapé depuis le 31 août ! Alors je vais me battre contre ces pourris ! Car la chaussée est dans un état lamentable par exemple aussi il y a pu avoir un problème mécanique ou un véhicule qui lui a coupé la route et qui s'est barré etc.. j'ai également toutes les preuves que mon fils était plus qu'heureux et ne s'est absolument pas suicidé de part les témoignages de TOUS CES AMIS AMIES et de son employeur FREE et de ces vacances à Marrakech début août etc.. etc.. figurez vous que chez Free ils n'ont pas travailler de toute la semaine pour fabriquer une moto en bois avec des fleurs dedans pour poser sur le cercueil ainsi qu'une cagnotte Leetchi etc etc.. donc moi j'ai ces preuves qu'ils prouvent eux leurs dires ! Ce sont des pourris c'est tout ! Alors Monsieur mon fils est décédé et ils ne fallait pas m'attaquer en plus avec cette lettre !

@ARAGORN33

Lisez ces deux liens qui mentionnent les exclusions de garantie pour décès emprunteur de la fédération des assurances.

Et vous verrez qu'il n'est jamais fait état d'exclure de la garantie décès un motard qui tombe tout seul !

Et pour les motards presque la moitié des décès c'est sur une chute sans impliquer un autre véhicule.

N'écoutez pas les idiots qui vous disent qu'il aurait fallu pour qu'il soit assuré, qu'il y ait un autre véhicule impliqué ou un arbre tombé sur la chaussée ou un animal qui traverse la route !

https://www.lesfurets.com/assurance-emprunteur/guide/assurance-pret-immobilier-que-se-passe-t-il-en-cas-de-deces

https://www.lesfurets.com/assurance-emprunteur/guide/exclusions-de-garanties-dans-une-assurance-emprunteur

j'ai également toutes les preuves que mon fils était plus qu'heureux et ne s'est absolument pas suicidé

Je n'ai pas vu que l'assureur affirmait qu'il y avait eu suicide, mais seulement qu'il n'y avait pas de cause extérieure...

Il m'est arrivé de me planter en moto juste parce que je pensais à autre chose et que je n'ai pas assez ralenti pour prendre un virage dont je suis sorti. En aucun cas je n'avais de pensées suicidaires à ce moment là, au contraire, j'étais perdu dans des pensées agréables (le choc m'en a vite sorti).

Donc la cause extérieur est les pensées par exemple non ?

Je n'ai pas vu que l'assureur affirmait qu'il y avait eu suicide,

De toute manière même l'exclusion pour suicide au cours de la première année , a été déclarée illégale lorsqu'il s'agit d'un prêt pour résidence principale supérieur à 120 000 euros.

bonsoir

non les pensées sont des causes" intérieures" pas extérieures.....extérieures ce sont comme dit précédemment:une plaque d'huile ou du verglas ,un sanglier,un automobiliste qui vous rentre dedans.....en conduisant une moto ou une voiture vous pouvez avoir un moment d'inatention et faire une faute de conduite ce ne sont pas des fautes extérieures.......

Oui mais le prêt de mon fils est inférieur à 120000€ ...

Enfin il avait fait 2 prêts les 2 cumulés font un peu plus de 123000€ mais le prêt immobilier seul fait environ 105000..

De toute façon tout le monde peut faire une faute de conduite voiture ou moto et ces exclusions sont simplement du vol et de l'escroquerie ! Qu'ils fassent charcutier ces cons là ! Mais pas assureurs ! De plus je vais porter plainte pour préjudice moral subit car c'est horrible de recevoir ce courrier en plus de perdre notre fils mais ça ils s'en foutent !!!! Tant qu'ils se gavent !!!

Autre exemple dans lequel l'assureur invoque la même raison pour ne pas intervenir

https://www.radier-associes.fr/non-classe/la-cour-de-cassation-tombe-de-lechelle/

__________________________

Cordialement\r\n\r\nIl ne suffit pas qu'une idée soit difficile à exprimer raisonnablement pour qu'elle soit moins bonne qu'une autre. de Louis Farigoule, dit Jules Romains

Autre exemple dans lequel l'assureur invoque la même raison pour ne pas intervenir

sauf que ce n'est pas pour un accident de la route, ni pour une assurance emprunteur.

De plus je vais porter plainte pour préjudice moral

ce serait complètement justifié .

Autant pour l'assurance invalidité il peut y avoir contestation avec des expertises médicales autant lorsqu'il y a décès l'assureur doit assumer pleinement.

Faut-il rappeler qu'une plainte suppose une infraction pénale ? Contrairement à ce qui est dit précédemment une plainte, ici, n'est pas justifiée.

Aragorn33, nous comprenons tous votre colère et votre peine, mais vos propos ont tendance à se radicaliser. Merci de rester correct et de surveiller vos mots conformément à la charte de notre forum.

Faut-il rappeler qu'une plainte suppose une infraction pénale ?

Tout le monde aura compris qu'il demandera des dommages-intèrêts pour préjudice moral.

Tout a fait c'est ce que je vais demander.

Et vous Lago vous n'avez peut être pas d'enfant ?? Si oui j'espère que vous n'aurez jamais à subir ça car croyez moi il y a de quoi être très radical.

Quand vous perdez votre enfant violemment à 23 ans et que vous recevez cette lettre ignoble vide de coeur même pas signée même pas de nom ! Il y a de quoi disjoncter croyez moi..

C'est donc une procédure civile qui est envisagée et non une plainte...

Effectivement, j'ai des enfants et je ne vois pas le rapport. Je vous ai juste demandé d'éviter certains propos, telles les insultes, conformément à la charte du forum.

Je suis perplexe devant le dernier alinéa de l'article L 132-7 du code des assurances :

L'assurance en cas de décès doit couvrir dès la souscription, dans la limite d'un plafond qui sera défini par décret, les contrats mentionnés à l'article L. 141-1 souscrits par les organismes mentionnés à la dernière phrase du dernier alinéa de l'article L 141-6, pour garantir le remboursement d'un prêt contracté pour financer l'acquisition du logement principal de l'assuré.

les contrats mentionnés à l'article L. 141-1 : ce sont les contrats d’assurance de groupe

les organismes mentionnés à la dernière phrase du dernier alinéa de l'article L 141-6 : ce sont les établissements de crédit et les sociétés de financement

Donc l’assurance en cas de décès doit couvrir dès la souscription, dans la limite du plafond de 120 000 €, les contrats d’assurance de groupe souscrits par les établissements de crédit pour garantir le remboursement d'un prêt contracté pour financer l'acquisition du logement principal de l'assuré.

Que faut-il comprendre ? Je m'adresse plus particulièrement à Chaber.

Si je comprends bien, le contrat d’assurance proposé par l’organisme prêteur doit couvrir le risque de décès, quelle qu’en soit la cause, dès sa souscription.

Mais si l’emprunteur souscrit un autre contrat, le contrat d’assurance n’est alors plus un contrat de groupe. Qu’en est-il alors de l’obligation de couvrir le risque de décès dans la limite du plafond ?

__________________________

Blog

C'est toujours pareil, on en a pour 10 balles ou 100 balles et ce n'est pas la même chose.

C'est comme les hamburgers, certains sncaks les commercialisent à 110 g de viande et d'autres à 54 g.

bonsoir. le problème est que, dans la tête de chacun, le décès accidentel vient en opposition au décès par maladie ou par suicide, tout simplement

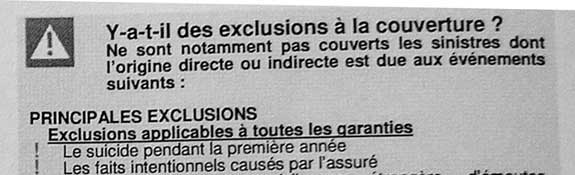

Selon le Code des Assurances (articles L.113-1 et L.112-4), les exclusions de garantie doivent répondre à trois caractéristiques.

Elles doivent d'abord être explicites ou formelles, c'est-à-dire formulées de manière lisible, claire et transparente dans le contrat d'assurance.

Elles doivent également être limitées ou, autrement dit, définies de façon restrictive par l'assureur.

Elles doivent enfin être portées à la connaissance de l'assuré. En un mot, elles doivent être apparentes.

Si une de ces trois conditions n'est pas respectée, il est possible de contester le refus d'indemnisation de l'assurance en privilégiant un mode de règlement à l'amiable.

Trois niveaux de gradation sont ainsi définis :

l'envoi d'un courrier adressé à l'assureur contestant l'application de l'exclusion,

la demande de résolution du litige auprès de la compagnie d'assurance

et, en dernier lieu, la saisine du Médiateur de l'assurance.

https://www.cardif.fr/assurance-emprunteur/exclusion-garantie-assurance-pret-immobilier

Oui mais le prêt de mon fils est inférieur à 120000€ ...

D'après l'assureur Cardiff (groupe BNP-Paribas) un suicide commis lors de la première année d'assurance emprunteur sera pris en charge dans la limite de 120 000 euros si le prêt était pour la résidence principale.

Après un an d'assurance, le suicide est automatiquement assuré en garantie décès.

Aucune indemnisation n'est due si l'assuré se suicide au cours de la première année d'assurance. Le risque de suicide est cependant couvert dès la souscription et dans la limite d'un plafond de 120 000 euros lorsque le prêt immobilier est destiné à financer l'acquisition de la résidence principale. A l'issue de la première année, le suicide sera couvert par le contrat.

Ceci montre que le résumé des exclusions figurant sur la première page des conditions générales du contrat assurance emprunteur de la CNP et qui exclut le suicide la première année n'est plus légal ou pas mis à jour,

puisque le décès par suicide doit* être garanti aussi la première année, avec un plafond et selon la destination du prêt.

* une clause d'un contrat non légale ne doit pas s'appliquer.

Merci beaucoup pour toutes ces explications et renseignements

Selon le groupe d'assurance Cardif, les assureurs ne peuvent pas faire des contrats assurance-emprunteur "à la tête du client" .

il n'existe que deux sortes d'exclusions

Les exclusions légales

Les exclusions légales correspondent aux conséquences de faits exceptionnels (guerre civile ou étrangère, émeute, acte de terrorisme, explosion nucléaire ou sabotage)

ainsi qu'aux faits volontaires de l'assuré (délit, crime, rixe, fraude, tentative d'escroquerie, prise de drogues, accident en état d'ivresse ou consommation de médicaments non prescrits par un professionnel de santé).

Le suicide de l'assuré constitue un cas particulier

Les exclusions contractuelles essentiellement liées au profil de l'assuré.

En aucun cas un assureur ne peut mettre dans un contrat, une exclusion contractuelle relative, par exemple, aux circonstances d'un accident routier.

Les exclusions contractuelles sont, elles, liées au profil de l'emprunteur :

son âge,

sa profession (notamment s'il exerce un métier à risques),

ses loisirs (en particulier s'il pratique un ou plusieurs sports extrêmes),

son état de santé... La liste de ces critères diffère selon chaque contrat.

Copyright 2026 Experatoo.com - Tous droits réservés