Le billet proposé par Chaber est éclairant. La définition classique de l'accident telle qu'elle figure dans de nombreux contrats d'assurance exclut des garanties la quasi-totalité des accidents

Pas vraiment. Il est seulement expliqué que la plupart des assureurs refusent de considérer un décès par infarctus comme un accident mais juste comme une maladie et de ce fait versent le capital décès prévu pour la maladie et non, celui, souvent plus élevé, réservé à l'accident.

Il n'y a pas non plus d'exclusion, comme vous semblez le sous-entendre, pour ce qu'on appelle les accidents domestiques.

Dans le cas qui nous occupe on n'est pas dans un litige de savoir si l'assureur doit verser un capital ou le double de ce capital , mais refuse de verser quoi que ce soit.

De plus le billet de Chaber indique qu'il n'y a pas de contestations pour les décès d'accidents routiers, sans qu'il soit necessaire aux assureurs d'en disséquer toutes les circonstances.

Mon fils a perdu le contrôle de sa moto et est décédé sur le coup.

Or, selon les termes du contrat invoqués par l’assureur, l'accident s'entend de toute atteinte corporelle non intentionnelle de la part de l'assuré provenant exclusivement et directement de l'action soudaine et imprévisible d'une cause extérieure.

La perte de contrôle du véhicule n’est pas une cause extérieure. Le conducteur est censé garder le contrôle de son véhicule même si des causes extérieures comme l’état de la chaussée peuvent favoriser la perte de contrôle.

Mais il est douteux qu’un contrat d’assurance-décès garantissant le remboursement d’un

emprunt immobilier soit aussi restrictif. Il faudrait en savoir plus.

__________________________

Blog

Bonjour j'ai obtenu les conditions générales du prêt immobilier de mon fils. J'ai pris en photo la première page mais comment mettre un document ici ?

Sur le rapport de police ils ont mis accident seul mis en cause. Mais il a bien du y avoir une cause extérieur pour qu'il se plante !

bonjour. est-ce une assurance "décès accidentel" et non décès "toutes causes"? qu'y at'il dans les exclusions "décès accidentel",?

est-ce une assurance "décès accidentel" et non décès "toutes causes"? qu'y at'il dans les exclusions "décès accidentel",?

C'est une assurance classique soucripte auprès de CNP (décès + invalidité) rendue obligatoire par l'organisme de prêt (sinon pas de prêt) et qui se substitue à l'emprunteur ou sa famille , s'il décède ou ne peut plus travailler à cause d'une invalidité, pour rembourser les échéances, lorsque vous souscrivez un prêt immobilier dans une banque ou un organisme de crédit.

Le décès ne doit pas être intentionnel (suicide) mais quelle qu'en soient les causes: accident ou maladie la garantie s'applique.

Voici d'ailleurs les informations (et les avis positifs à titre publicitaire) données par cet assureur à propos de ses contrats décès

Si vous ou l’un de vos proches êtes détenteur d’un contrat d’assurance décès, et que l’assuré décède, ou se retrouve en situation de perte totale et irréversible d’autonomie (PTIA), ou bien, pour certains contrats s’ils le couvrent, en situation d’incapacité temporaire ou d’invalidité permanente, la première étape vers l’indemnisation est évidemment de le faire savoir à la compagnie d’assurance.

En cas de décès

Nous vous invitons à vérifier dans les conditions générales de votre contrat d’assurance

Néanmoins, la plupart du temps, il faudra envoyer les documents suivants à la compagnie d’assurance :

copie de la pièce d’identité du ou des bénéficiaires

extrait d’acte de décès de l’assuré

certificat médical précisant les causes du décès

acte de notoriété établissant la dévolution successorale

copie complète du livret de famille

copie du procès-verbal de police ou de gendarmerie le cas échéant

Notre avis sur l’assurance garantie décès CNP

Notre avis sur le contrat d’assurance décès CNP est plutôt positif.

Les formalités médicales sont peu astreignantes, tout comme les exclusions.

On apprécie également qu’une option permette de doubler et parfois même tripler le capital principal en cas d’accident de la circulation.

Cependant, on aurait apprécié que les tarifs soient moins élevés.

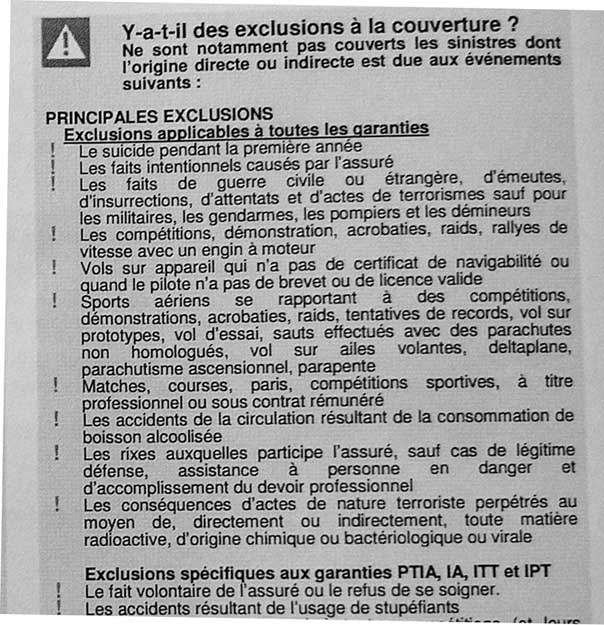

https://nsm09.casimages.com/img/2019/10/29//19102901270725067716483182.jpg

Merci, Voici la première page des cg de cette assurance que j'ai prise en photo.

Au vu des exclusions (pour le cas d'un décès) fournies en première page, les circonstances de l'accident ayant provoqué le décès ne sont pas de nature à déclencher une quelconque exclusion de la garantie

Sauf à l'assureur de prouver que l'accident résulte de conduite sous l'effet de boissons alcoolisées ou qu'il y ait présomption de suicide .

De plus l'assureur ne peut rajouter une exclusion qui ne figure pas explicitement dans l'énumération donnée en page 1 des conditions générales.

Les policiers ont effectué les tests il n'y avait ni alcool ni rien. Et mon fils ne s'est pas suicidé c'est certain. Il était très heureux j'ai bien entendu toutes les preuves qu'il était heureux a son travail avec sa petite amie etc.. ils revenaient même de Marrakech. C'est une honte cette assurance de m.. ! Ils vont pas s'en sortir comme ça c'est clair !

Merci beaucoup. J'espère qu'on va s'en sortir.. c'est déjà assez dure de perdre notre fils..

Parmi les exclusions: ne figurent nulle part dans le chapitre exclusion des conditions générales de la première page (en caractères gras)

ni

- décès par accident de la circulation survenu par perte de contrôle du véhicule

ni

- décès par accident de circulation survenu à cause d'une erreur de conduite.

ni

- décès consécutif à accident du à une défaillance mécanique du véhicule.

Ce sont une de ces trois causes qui peuvent s'appliquer pour l'accident de moto de votre fils, au vu du PV de la gendarmerie.

De plus, comme ce sont des causes d'accidents relativement fréquentes pour les motards, l'assureur aurait du explicitement les mentionner dans les exclusions, s'il voulait les appliquer.

La banque qui a consenti le prêt n'est pas responsable , Il faut saisir dans un premier temps le médiateur de cet assureur sans redouter d'affrontement type "pot de terre contre pot de fer".

Exposer que le refus de garantir le décès qu'on vous a notifié, suite à un accident de la route, possiblement du à une perte de contrôle de la moto, selon la gendarmerie, ne repose sur aucune des exclusions de garantie énumérées, en caractères gras, sur les conditions générales du contrat signé par la victime . Que vous n'acceptez pas, non plus, que l'assureur requalifie le sinistre en fait non accidentel , donc non assuré. Ceci en utilisant, à postériori, des termes imprécis du contrat, sans avoir clairement informé le client au moment de la souscription.

https://www.cnp.fr/particuliers/contactez-nous/particulier

Si le médiateur de la CNP refuse de prendre en compte votre réclamation au pretexte qu'il existe bien d'autres exclusions et que toutes ne peuvent pas être indiquées au client sur le contrat, mais restent à l'appréciation de l'assureur, après un sinistre; il vous faudra recourir à un procès avec un avocat en plaidant le manque de clarté des exclusions pour les décès par accident de la route, sur le contrat .

Notons tout de même que ce qui nous est donné à lire n’est pas une page du contrat mais seulement une information non contractuelle. Mais admettons que ce qui est indiqué dans ce document est un résumé fidèle des clauses du contrat.

Ce document informe que diverses circonstances

Au vu de la définition donnée au mot « accident » fournie sur ce document informatif, les circonstances du sinistre font sortir celui-ci du champ des garanties.

Sont garantis les décès consécutifs à un accident ou à une maladie. Ce qu’il est entendu par accident dans le cadre du contrat est toute atteinte corporelle non intentionnelle de la part de l'assuré provenant exclusivement et directement de l'action soudaine et imprévisible d'une cause extérieure.

Ne sont pas garantis les décès qui ne sont pas provoqués par une cause extérieure. Visiblement l’assureur considère que la perte de contrôle de son véhicule n’est pas une cause extérieure à l’assuré. En d’autres termes, la perte de contrôle est un fait imputable à

l’assuré, elle n’est pas purement fortuite. Cette circonstance est similaire à celle décrite dans l’arrêt que j’ai cité : l’assuré monte sur le garde-corps de son balcon pour poser une corde à linge. Il glisse, se blesse et se trouve en incapacité de travail. Un contrat d’assurance lui garantissait des indemnités journalières en cas d'arrêt de travail consécutif à un accident. Mais l’assureur a refusé de l’indemniser au motif que l’assuré n'établissait pas que la glissade à l'origine du dommage provenait de l'action soudaine et inattendue d'une cause extérieure. La justice a donné raison à l’assureur.

Pour dire les choses simplement, il faudrait établir que votre fils n’est pour rien dans l’accident où il a perdu la vie, ce qui me semble difficile. Il serait peut-être préférable de plaider le vice du consentement lors de la signature du contrat : l’assuré croyait être couvert en cas d’accident, au sens commun du terme, alors que la formulation alambiquée figurant dans le contrat, absconse pour le commun des mortels, avait pour but d’exclure de la garantie les risques les plus probables. Un avocat me paraît indispensable.

La liste des exclusions de garantie donnés sur la partie droite de la page n'est pas exhaustive. Un sinistre ne figurant pas dans cette liste n'est pas pour autant une atteinte corporelle non intentionnelle de la part de l'assuré provenant exclusivement et directement de l'action soudaine et imprévisible d'une cause extérieure.

__________________________

Blog

Notons tout de même que ce qui nous est donné à lire n’est pas une page du contrat mais seulement une information non contractuelle

les exclusions données en photo, représentent un tableau qui figure bien sur la page une des conditions générales, donc sont contractuelles.

on peut demander aussi la photo de la dizaine de pages des conditions generales .

Au vu de la définition donnée au mot « accident

le contrat ne donne aucune définition claire de l'accident et ne précise pas non plus qu'un accident routier peut être exclus de la catégorie accident. L'accident routier étant un terme couramment utilisé dans le langage , l'assureur ne peut tromper son client en fournissant sa propre définition au mot "accident".

De toute façon avec vous, qui donnez quasi systématiquement tort au plus faible, dans les litiges, on pouvait s'attendre à ce que vous estimiez, que l'accident routier survenu n'est pas un accident car c'est de la faute du motard .... et ce n'est donc pas couvert par la garantie accident.

Il suffisait à l'assureur d'indiquer une cause claire d'exclusion telle que "est exlus de la garantie tout accident dont la victime est seul responsable" (faire une sortie de route fatale , monter sur un rebord de fenêtre et tomber , grimper dans un arbre et chuter, faire une chute à ski provoquant décès etc...). Cela permettait à l'assuré d'aller voir un autre assureur garantissant vraiment le risque accident.

Est-que selon vous, s'il avait pas respecté un stop , était entré en collision avec un véhicule et était décédé, la garantie aurait alors pleinement fonctionné ?

les exclusions données en photo, représentent un tableau qui figure bien sur la page une des conditions générales, donc sont contractuelles.

Je lis : "Ce document d'information présente un résumé des principales garanties et exclusions du contrat. .. Vous trouverez l'information complète sur ce produit dans la documentation précontractuelle et contractuelle."

on peut demander aussi la photo de la dizaine de pages des conditions generales .

Ce serait en effet plus sûr.

De toute façon avec vous, qui donnez quasi systématiquement tort au plus faible

Maintenant le procès d'intention. Ca c'est du débat juridique !

l'accident routier survenu n'est pas un accident car c'est de la faute du motard

Le sinistre résultant d'une perte de contrôle du véhicule n'est effectivement pas un accident au sens donné à ce terme dans le contrat.

La cause n'est peut-être pas perdue mais elle ne peut pas être gagnée avec les arguments que vous donnez qui sont tous soit juridiquement vides comme vos propos à la limite de l'insulte envers vos contradicteurs (quand on est à bout d'arguments, on insulte), soit commplètement erronés. Je maintiens que le recours à un avocat est indispensable. L'assureur est peut-être de mauvaise foi, mais il n'est pas complètement idiot. Avec les informations que nous avons, son refus n'est que l'application à la lettre des termes du contrat.

__________________________

Blog

Ce serait en effet plus sûr.

Il faudrait que ARAGORN33 publie la photo de toutes les pages, même si c'est fastidieux.

Cela étant , étant moi-même emprunteur immobilier, j'ai souscrit le même type de contrat décès.invalidité et je ne vois rien dans les conditions générales qui puisse clairement exclure de la garantie une chute en moto ayant entrainé la mort.

je ne vois rien dans les conditions générales qui puisse clairement exclure de la garantie une chute en moto ayant entrainé la mort

Parce que vous ne voulez pas comprendre où est le problème. Il est dans la définition du mot accident adoptée contractuellement. Les chutes à moto ne sont pas toutes exclues. Mais les chutes consécutives à une perte de contrôle du véhicule le sont, tout simplement parce que la perte de contrôle du véhicule n'est pas une cause étrangère ou, pour reprendre vos termes, parce que c'est de la faute du conducteur.

Vous êtes vraisemblablement beaucoup moins bien assuré que vous ne le croyez.

__________________________

Blog

De toute façon Monsieur mon fils ne s'est pas suicidé et il a perdu le contrôle par une cause extérieur ! On ne perd pas le contrôle comme ça ! De plus c'est d'avoir été éjecté de la moto puis d'avoir taper dans un poteau qui l'a tué !! Donc cause extérieur non !!? S'il avait juste glissé il ne serait peut pas mort ! Si j'avais le co... Qui a écrit cette lettre en face de moi je lui peterais les dents voir plus !! Car là je suis a bout !!!

bonjour,

selon vous, par quelle cause extérieure selon vous, votre fils a-t-il perdu le contrôle de sa moto ?

en matière d'accident de motos arrivant seul, c'est souvent l'excès de vitesse donc l'imprudence du motard qui est la cause de l'accident sauf à mettre en cause la moto mal réglée.

salutations

Apparemment il aurait guidonné et a mon avis ça vient de la chaussée bien pourrie a cet endroit .

Quand on guidonne c'est que les suspensions font n'importe quoi d'un coup a cause de trous ou de bosses etc... mais encore une fois je ne sais pas si ça a été écrit quelque part. C'est un policier qui avait dit ça a mon beau frère qui est venu avec nous sur place le 31 août

Apparemment il aurait guidonné et a mon avis ça vient de la chaussée bien pourrie a cet endroit .

Bonjour,

Certaines motos peuvent aussi guidonner "toutes seules" sans cause extérieure à certaines vitesses (vitesses prohibées sur route ouverte), d'où la nécessité sur certaines de monter un amortisseur de direction.

le guidonnage ne provient pas toujours de l'état de la chaussée qui serait alors une cause extérieure même si le conducteur doit adapter sa vitese à l'état de la chaussée mais il peut provenir également des réglages de la moto.

Oui et on fait quoi ? Faut qu'ils changent de métier les assureurs s'ils assurent le décès que d'une certaine façon ces cds ! Quand faut raquer par contre ils savent prélever !!

Ce qu'il faut faire est prendre un avocat.

__________________________

Blog

C'est fait merci beaucoup. Le siège de la banque de mon fils également est sur le coup d'après sa banquière.

La banque est évidemment concernée parce que le remboursement du prêt en cas de décès est garanti par une assurance. Sa position est paradoxale. D'un côté elle a intérêt à ce que la couverture du risque soit maximale mais, d'un autre côté, elle vend des assurances et son intérêt en tant qu'assureur ou intermédiaire au profit d'un assureur est de vendre un contrat aussi favorable que possible à l'assureur donc, in fine défavorable à l'assuré et, en conséquence, à elle-même.

__________________________

Blog

Ce qu'il faut faire est prendre un avocat

@ARAGORN33 essayez de vous rapprocher d'une association de motards et d'obtenir leur conseils, car ils sont très souvent en litige avec les assureurs, mais gagnent beaucoup de procès contre eux.

Vous pouvez aussi subir, une simple erreur d'interprétation des conditions générales.

Moi-même, j'ai fait corriger, en faveur d'un collègue partant en retraite, une erreur de sa caisse complémentaire qui lui notifiait un abattement de 25% sur sa retraite alors que l'abattement n'était que de 3%. Une simple LR/AR a résolu cette erreur qui était due à un intérimaire, embauché pour pallier un manque de personnel, traitant son dossier et interprétant mal les règlements de l'ARRCO.

D'où la necéssité pour vous de déposer une réclamation auprès du médiateur de la CNP.

N'écoutez pas les avis de trolls comme @NIHILSCIO dont le but est de saper le moral de gens victimes d'injustices ou d'escroquerie. Ses avis, prétendument d'expert, en analyse de texte juridique frisent l'amateurisme et il devrait s'abstenir de poster, surtout pour aligner un tel florilège de billevesées ci-après.

S'agit-il bien de l'assurance garantissant l'emprunt ?

La définition classique de l'accident telle qu'elle figure dans de nombreux contrats d'assurance exclut des garanties la quasi-totalité des accidents.

Le conducteur est censé garder le contrôle de son véhicule même si des causes extérieures comme l’état de la chaussée peuvent favoriser la perte de contrôle.

Vous êtes vraisemblablement beaucoup moins bien assuré que vous ne le croyez

De plus, lorsqu'il cherche à justifier, de par ses connaissances approfondies des subtilités de la langue française, les raisons pour lesquelles la décision de l''assureur à votre égard est totalement justifiée et que vous ne la comprenez pas, à cause de vos insuffisances en compréhension des textes en français; il se garde bien, à contrario, de répondre à une question, embarrassante pour lui, au sujet d'une hypothèse d'accident où votre fils aurait commis une imprudence/infraction, en ne respectant pas un stop (ou en franchissant une ligne continue) et serait décédé suite à une collision avec un autre véhicule; curieux de savoir, si, selon ses analyses fumeuses de l'écriture des contrats d'assurance, la garantie aurait fonctionné en faveur du cas d'un motard imprudent.

Enfin, tout le monde avait compris que le décès a été provoqué par le heurt contre un obstacle et que c'est bien là une cause extérieure .

Probablement dans l'ignorance de la mise en place d'un emprunt bancaire demandé par un consommateur lambda, il prétend que la banque a mal assuré votre fils, sous -entendant que celui-ci aurait eu un contrat personnalisé "pourri", alors que ces contrats obligatoires, sont tous les mêmes pour les centaines de milliers d'emprunteurs qui achètent de l'immobilier (quasiment du copier/coller des CG d'un etablissement à l'autre) ; et le tarif est fonction du montant du prêt.

Donc, son avis, d'attaquer plutôt la banque qui aurait mal conseillé votre fils, est nul.

De surcroit:

La "loi Badinter" oblige la CNP a qualifier la cause du décès d'accident de la circulation même s'i elle ne concerne qu'un seul véhicule

Le cadre législatif : la loi du 5 juillet 1985 dite « loi Badinter »

La loi Badinter prévoit un « droit à indemnisation » pour toute

victime d’un accident de la circulation dans lequel est impliqué un

véhicule terrestre à moteur.

Qu’est-ce qu’un accident de la circulation (ou accident de la route) ?

Un accident de la circulation implique obligatoirement un

véhicule terrestre à moteur (voiture, moto, scooter ou autre deux-roues,

autocar, tracteur…), qu’il soit ou non en mouvement.

En revanche, les accidents causés par les trains et les tramways

circulant sur des voies qui leur sont propres ne sont pas considérés

comme des accidents de la circulation impliquant un véhicule terrestre à

moteur.

Qu’est-ce qu’un dommage corporel ?

Un dommage corporel recouvre l’atteinte à l’intégrité physique ou psychique de la personne.

Copyright 2026 Experatoo.com - Tous droits réservés