bonjour

Citation Goofito8 : Moi-même, j'ai fait corriger, en faveur d'un collègue partant en retraite, une erreur de sa caisse complémentaire qui lui notifiait un abattement de 25% sur sa retraite alors que l'abattement n'était que de 3%. Une simple LR/AR a résolu cette erreur qui était due à un intérimaire, embauché pour pallier un manque de personnel, traitant son dossier et interprétant mal les règlements de l'ARRCO.

Citation Morobar : C'est toujours pareil, on en a pour 10 balles ou 100 balles et ce n'est pas la même chose.

C'est comme les hamburgers, certains sncaks les commercialisent à 110 g de viande et d'autres à 54

Hors sujet: Aucun rapport avec la question posée initialement

Réponse Goofito8 : Je suis perplexe devant le dernier alinéa de l'article L 132-7 du code des assurances :

Veuillez ouvrir un autre fil de discussion car votre question est hors sujet par rapport à ce fil.g.

Aucune raison d'ouvrir un nouveau post pour un texte du code des assurances relatif au décès

https://www.courdecassation.fr/jurisprudence_2/arrets_publies_2986/deuxieme_chambre_civile_3170/2019_9118/mars_9193/315_7_41651.html

J'ai relu attentivement l'arrêt de la cour de Cassation qui concerne en fait une garantie Conducteur d'un VTM qui n'a absolument rien à voir avec une assurance Décès surtout liée à un prêt

La réponse de l'assureur n'est pas fondée.

__________________________

Cordialement\r\n\r\nIl ne suffit pas qu'une idée soit difficile à exprimer raisonnablement pour qu'elle soit moins bonne qu'une autre. de Louis Farigoule, dit Jules Romains

@ARAGORN33 ne vous laissez pas faire, suite à une lettre non signée par un responsable de la CNP, vous disant que votre fils a payé des cotisations d'assurance ...... mais que, malheureusement, vous n'avez droit à rien.

Les assureurs sont obligés de mettre en gros caractères et avec une présentation tout à fait compréhensibles, les rares et exceptionnnelles cas de non prise en charge d'un décès.

Les associations de consommateurs ont fait leur travail dans ce sens. Fini le temps où les assureurs trompaient leurs clients, avec des petits alinéas discrets à la page 8 ou 10 des conditions générales. Même si certains, regrettent ce temps où les plus malins pouvaient rivaliser de duperie.

Obligation des assureurs de se conformer au Code des Assurances pour les exclusions de garantie décès. Interdiction d'y faire figurer des exclusions propres à une compagnie d'assurance, telle une exclusion liée à l'usage d'une moto.

Exclusion de garantie d’assurance emprunteur : qu’est-ce que c’est ?

L’assurance de prêt prend le relais de vos remboursements d’emprunt auprès de la banque si vous n’êtes plus en mesure de le faire (perte d’emploi, incapacité temporaire, décès, invalidité, etc.). Les contrats ne couvrent jamais toutes les situations : les compagnies d’assurance effectuent un calcul de risque qui définit les cas de figure où l’assuré est protégé et ceux, considérés comme trop risqués à couvrir, où l’assurance n’entre pas en jeu. C’est ce que l’on appelle les exclusions de garantie.

Parmi les clauses d’exclusions de garantie, on distingue :

les exclusions générales : elles sont présentes dans tous les contrats d’assurance, et définies précisément par le code des Assurances.

les exclusions particulières : elles sont propres à chaque assureur, en fonction du profil de l’assuré.

Bon à savoir : les clauses d’exclusions de garantie doivent apparaître clairement et de façon explicite dans le contrat que vous signerez, sans quoi elles ne sont pas valables.

Assurance de prêt et exclusions de garantie générales

Dans toutes les clauses d’exclusions de garantie, on trouve :

Les faits volontaires du souscripteur de l’assurance : tout sinistre dont la responsabilité de l’assuré est directement en cause ne sera pas couvert par l’assurance (suicide dans la première année suivant la souscription de l’assurance, délit, crime, fraude, escroquerie, etc.).

Les conséquences de faits de guerre, d’actes de terrorisme, d’émeute, de sabotage, ou d’explosion nucléaire.

Bon à savoir : le suicide de l’assuré reste un cas un peu particulier, car il est illégal que ce motif soit une exclusion de garantie si l’assurance couvre un crédit immobilier de plus de 120 000 €, utilisé pour financer l’achat d’une résidence principale.

Exclusions de garanties particulières de l’assurance de crédit

D’autres exclusions de garantie existent, propres à chaque compagnie d’assurance selon le profil de la personne à assurer. On retrouve généralement :

Les exclusions de garantie liées à l’âge : Le plus souvent, au-delà de 65 ans, certaines garanties ne vous couvrent plus.

Les exclusions de garantie liées à l’état de santé : certaines pathologies du dos, certaines maladies psychologiques, etc. peuvent ne pas être prises en charge. Après avoir répondu à un questionnaire de santé plus ou moins détaillé, si l’assureur estime que le risque de décès ou d’invalidité est plus important que celui correspondant à votre moyenne d’âge, vous vous verrez appliquer un risque aggravé. Le montant de vos cotisations sera plus important et vos garanties plus limitées.

L’exercice d’un métier risqué : toute profession qui implique le maniement d’une arme à feu, la manipulation de substances dangereuses, qui nécessite de prendre la route fréquemment, ou qui est pratiquée dans des milieux ou conditions extrêmes (pêcheur, pompier, mineur, etc.).

La pratique de sports à risque : les sports extrêmes, dangereux, mais aussi la pratique d’un sport dans le cadre de sa profession.

À noter : parmi les clauses d’exclusion de garantie fréquentes, citons également certains séjours à l’étranger, et la participation à des tentatives de record.

https://www.maif.fr/particuliers/habitation/guide-assurance-pret/exclusions-de-garantie-assurance-emprunteur.html

Comment contester une clause d'exclusion de garantie ?

Que ces exclusions soient dites « générales » ou encore « particulières », celles-ci doivent apparaître clairement et explicitement au sein de votre contrat, au sens légal entendu par le Code des Assurances : « Les clauses des polices édictant des nullités, des déchéances ou des exclusions ne sont valables que si elles sont mentionnées en caractères très apparents ». Par ailleurs, ces clauses d'exclusion doivent être formelles et limitées.

Une jurisprudence abondante de la Cour de cassation est venue renforcer les droits des assurés ces dernières années.

À défaut d'être formelle, limitée et rédigée en caractères très apparents, une clause d'exclusion est réputée « non écrite » par le juge : votre assureur ne pourra dès lors l'évoquer comme justifiant un refus de prise en charge au titre de la police d'assurance.

https://www.jechange.fr/assurance/emprunteur/guides/assurance-pret-exclusions-garanties-3350

La notice d'information qui préfigure son contrat n'est peu clair .

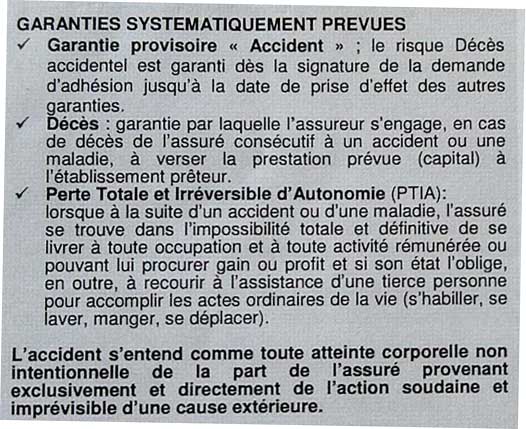

Pour quelle raison la garantie "accident" est-elle provisoire ?

Pourquoi dissocier : garantie "accident" et garantie "décès" ?

à moins qu'il y ait un délai de carence concernant la maladie.

@ARAGORN33.

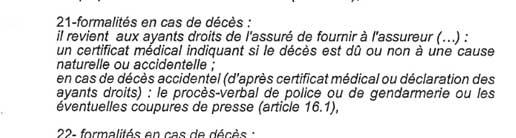

Est-ce qu'il vous ont demandé le PV de police ou de gendarmerie pour instruire le dossier et que c'est au vu de ce PV, qu'ils ont rejeté la prise en compte de la garantie décès / accident ?

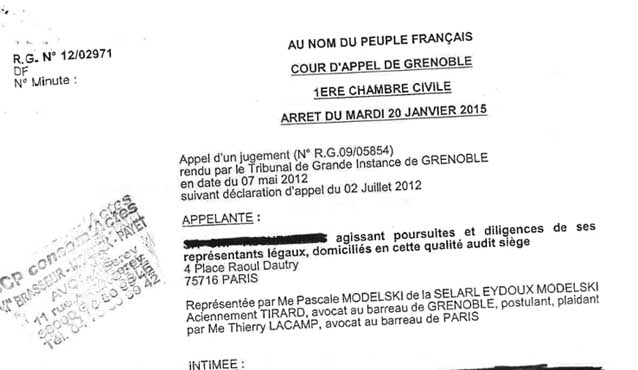

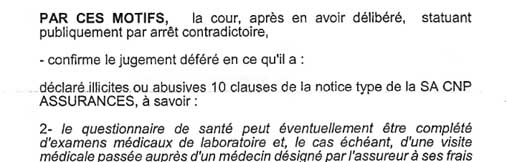

Parce que la CNP a été condamné par un arrêt de la Cour d'Appel de Grenoble de janvier 2015 de supprimer des clauses de son contrat d'assurance emprunteur, une série de clauses abusives, parmi lesquelles, concernant le décès par accident, celle d'exiger la fourniture du PV de gendarmerie (et/ou des coupures de presse) .

Il ne devait vous demander qu'un certificat médical de décès .C'est tout.

Bonsoir tout le monde et merci pour tous vos messages ici.

Mon affaire est réglée ! :) Grâce a la pression de la banque et de la banquière de mon fils l'assurance a revu son jugement et a accepté de régler les 2 prêts de mon fils. Quel soulagement .. !

Même si ça ne ramènera pas mon fils malheureusement, ça fait un du bien d'avoir enfin une bonne nouvelle ! Du coup ça s'est arrangé assez rapidement et c'est vraiment un gros soulagement. Merci beaucoup.

bonsoir. j'en suis ravie. vous avez eu raison de ne pas vous laisser faire.

Oui c'est vrai merci beaucoup jos38. Je ne sais pas s'ils tentent ça a chaque fois mais c'est assez cruel .. si j'avais rien dit c'est clair qu'ils n'auraient rien revu du tout.

Je ne voulais pas abandonner mon fils. Déjà qu'il n'aura pas eu le temps d'en profiter

merci de votre retour

__________________________

Cordialement\r\n\r\nIl ne suffit pas qu'une idée soit difficile à exprimer raisonnablement pour qu'elle soit moins bonne qu'une autre. de Louis Farigoule, dit Jules Romains

Grâce a la pression de la banque et de la banquière de mon fils l'assurance a revu son jugement et a accepté de régler les 2 prêts de mon fils. Quel soulagement .. !

Tant mieux.

Un tel refus avec comme justification que ce n'était pas un accident , c'était trop gros.

Comme je l'envisage, le refus initial a du émaner d'un intérimaire peu formé aux métiers de l'assurance et interprétant mal les conditions générales . J'avais connu un problème semblable, pour un collègue spolié de ses droits, par une caisse de retraite.

En tout cas, cette affaire ote leurs suffisances à ceux qui vous disaient que l'assureur était dans sa logique et que vous n'aviez droit à rien.

Nananère

Bonjour Goofyto8,

En tout cas, cette affaire ote leurs suffisances à ceux qui vous disaient que l'assureur était dans sa logique et que vous n'aviez droit à rien.

C'est clair !

Peut être un intérimaire.. en tout cas ça fait très mal et c'est dur à supporter.. Nous sommes soulagés car si nous avions du renoncer à la succession j'avais l'impression d'abandonner mon fils ... C'est déjà assez compliqué comme ça. Merci beaucoup pour votre soutien Goofyto8. Bonne journée à vous

Nananère

plutôt que d'écrire ça, les intéréssés auraient, à minima, au moins pu venir reconnaitre leurs erreurs d'interprétation de l'assurance décès emprunteur et la fausseté de leurs conclusions par rapport aux droits de @ARAGORN33

plutôt que d'écrire ça, les intéréssés auraient, à minima, au moins pu venir reconnaitre leurs erreurs d'interprétation de l'assurance décès emprunteur et la fausseté de leurs conclusions par rapport aux droits de @ARAGORN33

Propos inacceptables.

Si j'admets une erreur, c'est celle de n'avoir pas d'emblée pensé au dernier alinéa de l'article L 132-7 du code des assurances. Si l'assureur est tenu à indemnisation en cas de décès quelle qu'en soit la cause, il devient inutile de s'interroger sur la définition de l'accident. C'était le sens de ma question à laquelle personne n'a répondu et jugée hors sujet par Goofyto8.

Il n'y a pas eu d'erreur d'interprétation sur la question de l'accident. Chaber et mois n'avons fait qu'attirer l'attention sur le caractère très restrictif de l'interprétation de la cour de cassation d'où le conseil donné de consulter un avocat parce que la question de l'accident n'était pas du tout évidente.

Nous ne savons pas ce qui a décidé l'assureur à changer de position, probablement l'obligation énoncée à l'article L 132-7 du code des assurances. Si le contrat d'assurance était celui proposé par la banque, l'assureur avait un intérêt commercial certain à répondre favorablement au banquier.

__________________________

Blog

Copyright 2026 Experatoo.com - Tous droits réservés